대출진행시 상환방식이 몇가지가 있습니다.

첫째로 원금균등분할상환 방식입니다. 매달 원금을 균등하게 납부하고 이에따른 이자는 점차 줄어드는 방법 입니다.

두번째로 원리금균등분할상환 방식입니다. 매달 원금 과 이자금액을 균등하게 납부하는 방법인데 카드론 이나 일반대출 진행시 거의 이방법으로 금융권에서는 이방법으로 이자를 부과합니다. 왜그럴까요?

리스크 최소화 하고 이자놀이를 많이할 수 있는 방식이기 때문입니다.

세번째로 원금만기일분할상환 입니다. 약정된 대출기간동안 이자만 납부하고 원금은 만기에 일시상환 하는 방법입니다. 대출 진행시 초기 부담이 덜하나 이자를 많이 내는 방식입니다. 이 세가지를

만계산기의 대출이자계산기로 실제 세가지 방식으로 상환스케쥴을 시뮬레이션 해보겠습니다.

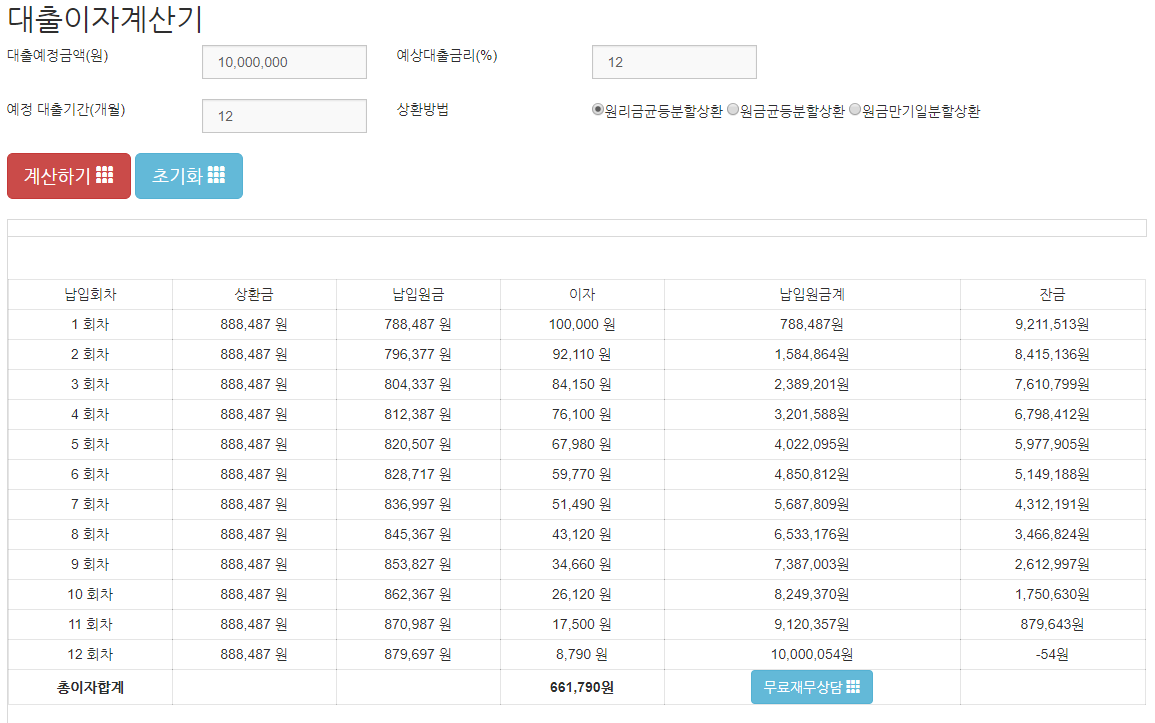

상환방식에 따라 이자금액을 알아보기위해서 대출 계약은 동일하게 놓겠습니다. 대출금액은 1천만원 계약된 대출금리는 12% 대출기간은 12개월로 하겠습니다.

대출이자계산기 참고

첫번째로 가장 일반적인 두번째방식인 원리금 균등분할상환 방식 상환스케쥴입니다.

이자 합계금액을 확인하면 661,790 원이 나옵니다.

대출상환스케쥴표

두번째 원금 균등분할 상환입니다. 649,960원 입니다.

마지막 원금 만기일분할 상환입니다. 무려 이자만 120만원 입니다.

처음 이야기드렸던 원리금균등상환 방식을 선호하는 이유가 금액만 봐도 나옵니다. 가장많은 이자를 볼 수 있는 원금 만기일분할 상환 방식이나 은행에서는 아무나 해주진 않겠죠. 개인 금융 신용등급이나 재산 보유정도 등 금융시스템에서 판단할 것 입니다. 예를 들기위해서 1천만원을 12개월 대출로 가정을 했으나 실제는 개인마다 변수가 많을 것 입니다. 개인의 재상정도나 금융생활 신용도에 따라 대출 가능금액, 약정이율 등이 달라질것 입니다. 하지만 세가지 대출상환방식에 따른 차이는 확실히 알 수 있을것입니다.

돈을 빌리는 사람 입장에서 가장 좋은 방법은 이자를 덜 내고 돈을 사용하는것 일텐데요. 일반적으로는 고정이율에 중도상환이 가장 합리적일 것으로 생각됩니다.

위의 예시는 단순화시킨 경우이나 세가지 대출이자상환방식이 사실 대출 기간에따라 차이가 많이 납니다. 보통 대출 기간을 2~3년 길게는 5년 으로 본다면 그 차이가 명확할 것 입니다.

대출이자계산기를 통해 상환스케쥴을 참고하시기 바랍니다.